@editions-législatives @03/01/2023

Activité partielle

Plusieurs nouveautés sont introduites pour l’activité partielle et l’APLD en 2023.

1) La loi de finances pour 2023 pérennise l’extension de l’activité partielle aux établissement public à caractère industriel et commercial (Epic) et groupement d’intérêt public (pour les salariés de droit privé) si leurs ressources résultent en majorité de leur activité industrielle et commerciale et aux entreprises étrangères sans établissement en France, pour les salariés travaillant sur le territoire français.

Ces dispositions s’appliquent aux demandes d’autorisation adressées à l’autorité administrative par les employeurs à compter du 1er janvier 2023 et au titre des heures chômées à compter de la même date.

2) Un décret du 22 décembre 2022 relève à 8,03 euros le taux horaire minimum de l’allocation d’activité partielle versée à l’employeur à compter du 1er janvier 2023.

Il fixe en outre à 8,92 euros le taux horaire minimum de l’allocation versée aux employeurs qui bénéficient de l’activité partielle de longue durée et aux employeurs dont les salariés sont dans l’impossibilité de continuer à travailler en raison de leur reconnaissance de leur qualité de personnes vulnérables présentant un risque avéré de développer une forme grave d’infection au Covid-19, au titre des heures chômées à compter du 1er janvier 2023.

Le relèvement du Smic horaire entraîne également une hausse de la rémunération mensuelle minimale (RMM) et donc du taux horaire minimal d’indemnité d’activité partielle versée aux salariés : il passe de 8,76 euros à 8,92 euros.

Les planchers et plafonds applicables pour l’indemnité d’activité partielle sont donc désormais dans le cas général de 60 % de la rémunération horaire brute de référence, dans la limite de 4,5 SMIC horaire brute, soit 30,43 €, avec un plancher de 8,92 € correspondant à la RMM.

3) Le régime social de l’indemnité complémentaire éventuellement versée par l’entreprise, celle-ci étant assimilée à un revenu d’activité à partir du 1er janvier 2023 ;

la fin au 31 janvier 2023 du régime spécifique aux personnes vulnérables au virus de la Covid-19.

4) Le retour de l’obligation de maintenir 100 % de la rémunération des salariés en formation pendant une période d’activité partielle et d’obtenir l’accord des salariés protégés pour les placer en activité partielle.

5) La clarification des procédures de contrôle et de reversement des trop-perçus.

6) Les accords collectifs ou documents élaborés par l’employeur relatifs à l’APLD peuvent uniquement être modifiés par avenant transmis à l’administration pour validation ou homologation.

► Lire notre article récapitulatif du 2 janvier 2023.

Bonus-malus

Le bonus-malus est pour l’heure applicables jusqu’au 31 janvier 2023, mais il pourra être prolongées jusqu’au 31 août 2024 par décret.

Lire notre article sur la loi du 21 décembre 2022.

Contrôle Urssaf

A compter du 1er janvier 2023, la limitation à trois mois de la durée des contrôles Urssaf est étendue aux entreprises versant des rémunérations à moins de 20 salariés, en application de la LFSS pour 2023.

Autre nouveauté : l’agent de contrôle peut désormais utiliser les documents et informations obtenus lors du contrôle de toute personne appartenant au même groupe que la personne qu’il contrôle, le groupe étant entendu comme l’ensemble des personnes entre lesquelles il existe un lien de dépendance ou de contrôle au sens des articles L.233-1 et L 233-3 du code de commerce.

► Lire notre article du 9 décembre 2022.

Cotisation AGS

Le taux de la cotisation AGS est maintenu à 0,15 % au 1er janvier 2023.

Cotisation intempéries BTP

Un arrêté du 21 octobre 2022 fixe le montant de la cotisation due par les entreprises concernées au fonds de réserve de l’Union des caisses de France-Congés intempéries BTP.

Le montant de l’abattement à défalquer du total des salaires servant de base de calcul à la cotisation due est fixé à 84 564 euros pour la période du 1er avril 2022 au 31 mars 2023.

Le taux de cotisation du régime intempéries reste fixé :

- à 0,68 % du montant des salaires à prendre en compte déduction faite de l’abattement défini à l’article D. 5424-36 du code du travail pour les entreprises appartenant à la catégorie du gros œuvre et des travaux publics ;

- à 0,13 % du montant des salaires pris en compte après déduction de l’abattement pour les entreprises n’entrant pas dans la catégorie du gros œuvre et des travaux publics.

Cotisation OPPBTP

Un arrêté du 19 décembre 2022 fixe pour l’année 2023 le taux de cotisation des entreprises du bâtiment et des travaux publics à l’organisme professionnel de prévention du bâtiment et des travaux publics (OPPBTP). Ce taux reste fixé à 0,11 % du montant des salaires versés par l’employeur, y compris le montant des indemnités de congés payés pour lesquelles une cotisation est perçue par les caisses de congés payés instituées dans la branche. Le taux de la contribution due au titre de l’emploi de travailleurs temporaires auxquels les entreprises adhérentes font appel reste fixé à 0,11 % du montant du salaire de référence. Ces taux étaient déjà restés inchangés en 2022.

Le salaire horaire de référence pour calculer la contribution due au titre de l’emploi de travailleurs temporaires est fixé pour l’année 2022 à 13,77 euros, y compris l’indemnité compensatrice de congés payés.

Cotisation spécifique maladie Alsace-Moselle

Le taux de la cotisation salariale maladie spécifique à l’Alsace-Moselle est maintenue à 1,30 % en 2023. Rappelons que ce taux était passé de 1,5 à 1,3 % au 1er avril 2022.

Déduction forfaitaire spécifique pour frais professionnels

A partir du 1er janvier 2023, pour appliquer la déduction forfaitaire spécifique (DFS) pour frais professionnels, le salarié devra supporter effectivement des frais professionnels. Une nouvelle condition qui limite considérablement le bénéfice de la déduction dans certains secteurs. Plusieurs secteurs ont toutefois obtenu une sortie progressive du dispositif : la propreté et le BTP dans un premier temps (lire notre article du 28 novembre 2022, puis l’aviation civile, le transport routier de marchandises et les journalistes (lire notre article du 30 décembre 2022).

Déclaration sociale nominative (DSN)

Les Urssaf se voient reconnaître le droit de vérifier et corriger les DSN pour toutes les cotisations sociales dont elles assurent le recouvrement au 1er janvier 2023. Le dispositif n’entrera toutefois en vigueur que lorsque le décret d’application sera publié.

► Lire notre article du 28 décembre 2022.

Frais professionnels

Les limites d’exonération des allocations forfaitaires en matière de frais professionnels sont revalorisées. Ainsi, les indemnités forfaitaires de repas sont fixées pour 2023 à :

– repas au restaurant : 20,20 euros ;

– restauration sur le lieu de travail : 7,10 euros ;

– restauration hors des locaux de l’entreprise : 9,90 euros.

Le montant des remboursements des salariés au titre des dépenses supplémentaires de nourriture qu’ils supportent lors de l’accomplissement de leurs missions, revalorisés au 1er septembre 2022 par la loi du 16 août 2022 portant mesures d’urgence pour la protection du pouvoir d’achat, ne sont pas revalorisés au 1er janvier 2023 (arrêté du 30 décembre 2022).

Garantie financière des entreprises d’intérim

Un décret du 28 décembre 2022 fixe à 138 072 euros le montant minimum de la garantie financière des entreprises de travail temporaire pour 2023.

Gratification des stagiaire

Avec la revalorisation du plafond de la sécurité sociale à hauteur de 27 euros en valeur horaire, le montant minimum de la gratification versée aux stagiaires pour un stage de plus de deux mois est fixé à 4,05 euros par heure en 2023 (sauf accord collectif plus favorable).

► Lire notre article du 26 décembre 2022.

Heures supplémentaires

Le premier PLFR pour 2022 prévoit que le plafond d’exonération fiscale sur les heures supplémentaires est porté de de 5 000 euros à 7 500 euros pour les heures effectuées à compter du 1er janvier 2023. La LFSS pour 2023 codifie le dispositif : il figure désormais à l’article L.241-18-1 du code de la sécurité sociale.

► Rappel : il prévoit par ailleurs un nouveau régime de déduction patronale forfaitaire sur les heures supplémentaires mis en place à partir du 1er octobre 2022 dans les entreprises de 20 à moins de 250 salariés à hauteur de 0,50 euro pour chaque heure supplémentaire réalisée fixé par un décret du 1er décembre 2022.

La LFSS pour 2023 aligne les modalités d’imputation de la nouvelle déduction sur celles en vigueur pour la déduction forfaitaire de cotisations patronales pour heures supplémentaires des entreprises de moins de 20 salariés. Ainsi, le montant de la déduction est imputé sur les cotisations dues au titre de l’ensemble de la rémunération du salarié et non plus sur les sommes dues au titre des seules majorations salariales liées aux heures supplémentaires réalisées.

► Cette modification s’applique rétroactivement aux cotisations dues au titre des périodes courant à compter du 1er octobre 2022.

Majorations AT-MP

Un arrêté du 26 décembre 2022 fixe les majorations forfaitaires des taux de cotisation des risques d’accidents du travail et de maladies professionnelles (AT/MP) pour 2023 :

- majoration « accidents de trajet » : 0,16 % ;

- majoration « charges générales » : 58 % ;

- majoration « compte spécial » : 0,28 % ;

- majoration « pénibilité » : 0,02 %.

Paramètres Agirc-Arrco pour 2021

Une circulaire du 20 décembre 2022 fixe les paramètres du régime Agirc-Arrco 2022-2023.

La valeur de service du point est fixée à 1,3498 euros à compter du 1er novembre 2022.

La valeur d’achat reste pour l’instant fixée à 17,4316 euros dans l’attente de la fixation par les partenaires sociaux de la valeur d’achat du point pour 2023.

Le taux des majorations applicables aux cotisations qui seront versées tardivement au cours de l’année 2023 est maintenu à 0,60 % par mois. Le montant minimal des majorations de retard pour 2023 est fixé à 34 euros au titre de la périodicité mensuelle, ce qui correspond à 102 euros au titre de la périodicité trimestrielle.

► A noter que le transfert du recouvrement des cotisations Agirc-Arrco aux Urssaf n’interviendra pas au 1er janvier 2023. La LFSS pour 2023 reporte au 1er janvier 2024 l’entrée en vigueur de cette mesure.

Paramètres de la réduction Fillon

La valeur T à prendre en compte pour le calcul du coefficient de la réduction Fillon est modifiée au 1er janvier 2023, car le taux maximum de cotisation AT/MP pris en compte dans la valeur T est abaissé. Le calcul de la réduction dépend aussi de la valeur du Smic.

Ces dispositions s’appliquent pour la réduction des cotisations et contributions sur les rémunérations dues au titre des périodes d’emploi courant à compter du 1er janvier 2023.

La réduction est égale au produit de la rémunération annuelle brute par un coefficient (C), lequel se calcule ainsi : C = (T / 0,6) [(1,6 SMIC annuel / Rémunération annuelle brute) – 1].

La cotisation AT/MP est prise en compte dans le calcul de la valeur T pour un taux maximum qui passe de 0,59 % en 2022 à 0,55 % en 2023 (décret du 28 décembre 2022). La valeur T « de droit commun » passe donc de 0,3195 à 0,3191 pour les employeurs appliquant un taux de cotisation Fnal de 0,10 %, et de 0,3235 à 0,3231 pour les employeurs appliquant un taux de cotisation Fnal de 0,50 %.

Passe Navigo

Le montant mensuel du passe Navigo est fixé à 84,10 euros à compter du 1er janvier 2023.

Plafond de la sécurité sociale

Un arrêté du 9 décembre 2022 fixe le montant du plafond de la sécurité sociale pour 2023 comme suit :

- valeur annuelle : 43 992 ;

- valeur mensuelle : 3 666 euros ;

- valeur journalière : 202 euros ;

- valeur horaire : 27 euros.

Ces montants sont applicables aux cotisations et aux contributions de sécurité sociale dues au titre des périodes courant à compter du 1er janvier 2023.

Prime transport

Plusieurs changements sont à signaler issus de la loi de finances rectificative pour 2022 du 16 août 2022.

1) Pour inciter les employeurs à aider leurs salariés à faire face à la hausse du prix du carburant et de l’énergie, le législateur a supprimé – pour les années 2022 et 2023 – les conditions attachées à son versement liées à la résidence habituelle ou aux d’horaires particuliers de travail. La prime de transport peut donc, potentiellement, être versée à l’ensemble des salariés.

2) L’interdiction du cumul de la prime de transport avec les frais de transports publics est temporairement levée pour les années 2022 et 2023.

3) Le plafond d’exonération des primes est relevé pour les années 2022 et 2023. Les primes de transport sont ainsi exonérées d’impôt sur le revenu dans la limite de 700 euros par an et par salarié au titre de la prise en charge des frais d’alimentation d’un véhicule électrique, hybride rechargeable ou à hydrogène et de 400 euros par an et par salarié pour les frais de carburant. Cette limite est portée respectivement à 900 euros et 600 euros (pour les frais de carburant) en Guadeloupe, en Guyane, en Martinique, à La Réunion et à Mayotte. Ces plafonds s’appliquent également pour l’exonération de cotisations sociales et de CSG/CRDS, qui sont les mêmes que ceux applicables à l’exonération fiscale.

4) Le plafond d’exonération du forfait « mobilités durables » est relevé à 700 euros pour les années 2022 et 2023 (900 euros en Guadeloupe, en Guyane, en Martinique, à La Réunion et à Mayotte). Par ailleurs, le plafond de cumul avec la prise en charge du coût des titres d’abonnement de transports publics est relevé (800 euros par an et par salarié contre 600 euros). ou, s’il est supérieur, du montant de la prise en charge obligatoire des coûts des titres d’abonnement de transports publics (CGI, art. 81 19° ter b mod. Par LFR pour 2022, art. 3).

5) Pour les années 2022 et 2023, la part facultative de la prise en charge par l’employeur du prix des titres d’abonnement aux transports publics souscrits par ses salariés (donc au-delà de 50 %) bénéficie du régime social de faveur accordé à la part obligatoire, dans la limite de 25 % du prix de ces titres. Autrement dit, le seuil d’exonération est légalement porté à 75 % du coût de l’abonnement aux transports publics, y compris lorsque l’éloignement du domicile repose sur des convenances personnelles ou lorsque l’employeur ne peut justifier que cet éloignement ne repose pas sur des convenances personnelles.

► Lire notre article du 25 août 2022.

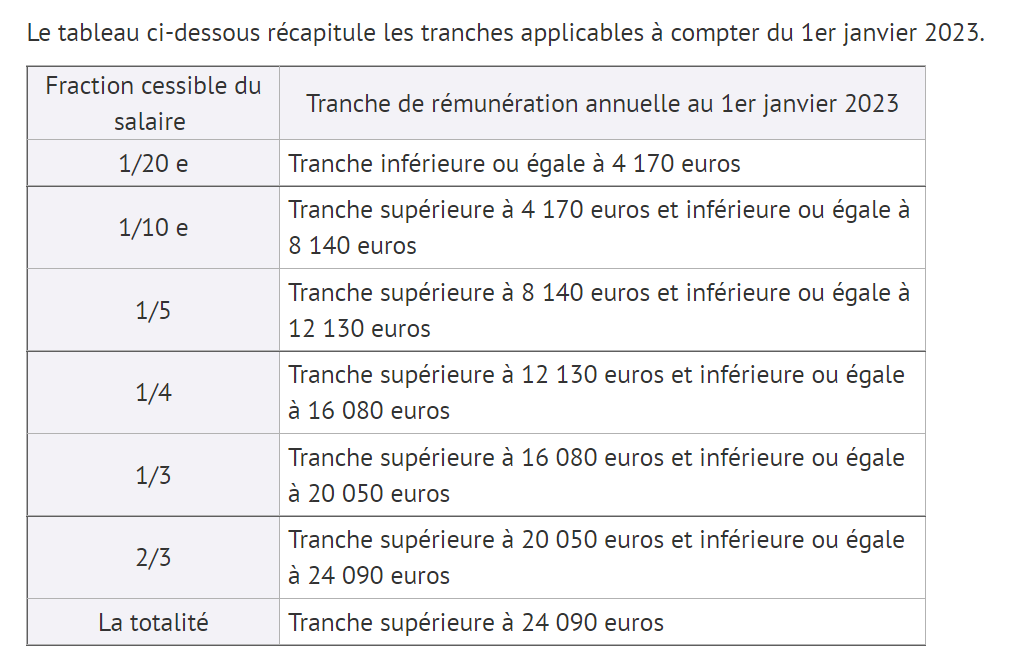

Saisie sur salaire

Les seuils du barème des saisies sur salaire sont revalorisés pour l’année 2023.

Ces tranches sont majorées de 1 610 euros par personne à charge.

► Rappelons que la fraction absolument insaisissable du salaire est égale au montant forfaitaire du RSA pour une personne seule qui est 598,54 euros depuis le 1er juillet 2022.

Smic

Un décret du 22 décembre 2022 relève le montant du Smic à compter du 1er janvier 2023 à :

- 11,27 euros l’heure en métropole, en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy, à Saint-Martin et à Saint-Pierre-et-Miquelon ;

- 8,51 euros l’heure à Mayotte.

Le montant du minimum garanti est fixé à 4,01 euros en métropole, en Guadeloupe, à la Réunion, en Guyane, en Martinique, à Mayotte, à Saint-Barthélemy, à Saint-Martin et à Saint-Pierre-et-Miquelon.

Tarification AT-MP

Un arrêté du 26 décembre 2022 fixe la tarification des risques d’accidents du travail et de maladies professionnelles pour l’année 2023. Le taux net moyen national de cotisation est de 2,24 %.

Un second arrêté du 26 décembre 2022 fixe la tarification des risques d’accidents du travail et de maladies professionnelles dans les exploitations minières et assimilées pour l’année 2023.

Une majoration forfaitaire du taux collectif de cotisations AT/MP devait s’appliquer à partir du 1er janvier 2022 pour les entreprises d’au moins 10 salariés ayant comptabilisé au moins un arrêt pour accident du travail sur chacune des trois années précédentes connues (avec des aménagements pour les entreprises situées en Alsace-Moselle). Cette majoration est prévue de longue date, par un décret du 14 mars 2017. Son entrée en vigueur avait été reportée au 1er janvier 2023 par un décret du 9 décembre 2021. Un décret du 23 décembre 2022 reporte de nouveau cette entrée en vigueur, au 1er janvier 2024. Il est à noter que le montant de la majoration doit être fixé par un arrêté. Le tableau ci-joint rappelle les conditions d’application de la majoration.

Titres-restaurant : limite d’exonération de la participation de l’employeur

La loi Pouvoir d’achat du 16 août 2022 a prévu la possibilité d’utiliser, jusqu’au 31 décembre 2023, les titres-restaurant pour l’achat de tout produit alimentaire, qu’il soit ou non directement consommable.

Le premier PLFR pour 2022 du 16 août 2022 a fixé la limite d’exonération d’impôt sur le revenu et de cotisations et contributions sociales du complément de rémunération résultant de la contribution de l’employeur à l’acquisition par le salarié des titres-restaurant émis du 1er septembre 2022 au 31 décembre 2022 à 5,92 euros par titre.

► Lire notre article du 24 août 2022.

Pour 2023, l’article 4 de la loi de finances pour 2023 du 30 décembre 2022 prévoit une revalorisation plus importante que celle qui résultait de l’application des règles légales. La limite d’exonération de la participation de l’employeur est portée à 6,50 euros pour les titres acquis en 2023.

Véhicules électriques

Comme annoncé dans le Bulletin officiel de la sécurité sociale (lire notre article du 12 décembre 2022), le régime social de faveur « véhicules électriques » est prolongé jusqu’au 31 décembre 2024 (arrêté du 26 décembre 2022).

L’arrêté du 26 décembre 2022 modifie le régime social de l’avantage en nature résultant de la mise à disposition par l’employeur d’une borne de recharge de véhicules électriques, en distinguant selon que la borne est installée sur le lieu de travail ou hors de ce lieu.

Lorsque la borne est installée sur le lieu de travail, l’avantage en nature résultant de l’utilisation de cette borne par le salarié à des fins non professionnelles est évalué à hauteur d’un montant nul, y compris pour les frais d’électricité.

Lorsque la borne est installée hors du lieu de travail et en cas de prise en charge par l’employeur de tout ou partie des frais relatifs à l’achat et à l’installation d’une borne de recharge :

- si la mise à disposition de la borne cesse à la fin du contrat de travail, cette prise en charge est exclue de l’assiette des cotisations et contributions sociales ;

- si la borne est installée au domicile du salarié et n’est pas retirée à la fin du contrat de travail, cette prise en charge est exclue de l’assiette des cotisations et contributions sociales dans la limite de 50 % des dépenses réelles que le salarié aurait dû engager pour l’achat et l’installation de la borne, dans la limite de 1 000 euros. Ces limites sont portées à 75 % des dépenses réelles que le salarié aurait dû engager et 1 500 euros respectivement lorsque la borne a plus de 5 ans.

En cas de prise en charge par l’employeur de tout ou partie des autres frais liés à l’utilisation d’une borne de recharge électrique installée hors du lieu de travail ou du coût d’un contrat de location d’une borne de recharge électrique (hors frais d’électricité), cette prise en charge est exclue de l’assiette des cotisations et contributions sociales dans la limite de 50 % du montant des dépenses réelles que le salarié aurait dû engager.

Versement du salaire

Depuis le 26 décembre 2022, le versement du salaire à un tiers n’est plus possible. Ainsi, le salaire ne peut plus être versé sur le compte bancaire ou postal du conjoint. En revanche, cette mesure ne s’oppose pas à ce que le salaire soit versé sur un compte joint.